لأكثر من قرن من الزمان، كانت وول ستريت صانعًا ناجحًا للأموال، حيث تفوقت على أمثال السلع والإسكان والسندات على أساس العائد السنوي. ولكن عند فحصها على مدى فترات أقصر، يصبح سوق الأسهم غير قابل للتنبؤ به إلى حد كبير.

على الرغم من دائم الشباب مؤشر داو جونز الصناعي (^ دي جي آي 0.66%)، ذات قاعدة عريضة ستاندرد آند بورز 500 (^ جي إس بي سي 0.94%)، ويغذيها النمو ناسداك المركب (^ التاسع عشر 1.38%)، ارتدت بشكل ملحوظ من أدنى مستوياتها في السوق الهابطة لعام 2022، ودخل الأخيران أيضًا منطقة التصحيح.

مع تعرض وول ستريت للانكسار، يتطلع المستثمرون إلى مجموعة متنوعة من نقاط البيانات الاقتصادية والمؤشرات التنبؤية للحصول على ميزة في فك رموز الاتجاه الذي ستتجه إليه مؤشرات داو جونز وستاندرد آند بورز 500 وناسداك المركب بعد ذلك.

مصدر الصورة: صور غيتي.

في حين أنه لا يوجد شيء مثل مؤشر مضمون يمكنه، بدقة ملموسة، التنبؤ بالتحركات الاتجاهية في الأسهم، هناك عدد قليل من الأدوات الاقتصادية التي لديها سجلات تتبع قوية بشكل استثنائي للتحركات الاتجاهية لمؤشرات الأسهم الرئيسية. أحد هذه المؤشرات، والذي يقوم بشيء تاريخي حقًا في الوقت الحالي، هو العرض النقدي الأمريكي.

لم يحدث هذا منذ عام 1933، وقد ينذر بتحرك كبير قادم للأسهم

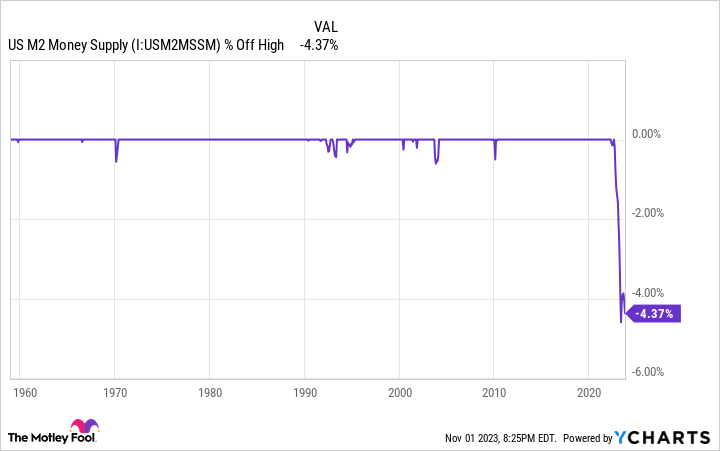

يشتمل المعروض النقدي في الولايات المتحدة على أربعة معايير للقياس، ويعتبر M1 وM2 الأكثر شعبية منها على الإطلاق. يأخذ M1 في الاعتبار النقد والعملات المعدنية المتداولة، بالإضافة إلى النقد الذي يسهل الوصول إليه، مثل الشيكات السياحية والودائع تحت الطلب في حساب جاري. وفي الوقت نفسه، يأخذ M2 في الاعتبار كل شيء في M1 ويضيف حسابات سوق المال، وحسابات التوفير، وشهادات الإيداع (CDs) التي تقل عن 100000 دولار. فكر في هذا باعتباره رأس مال لا يزال في متناول اليد، ولكنه يتطلب المزيد من العمل للوصول إليه. وهذا القياس الأخير، M2، هو ما يلفت الأنظار في وول ستريت.

عادةً ما يكون المعروض النقدي M2 بمثابة فكرة لاحقة للمستثمرين ومعظم الاقتصاديين. وبما أن الاقتصاد الأمريكي يتوسع على مدى فترات طويلة، وهناك حاجة إلى المزيد من النقد والعملات المعدنية لتسهيل المعاملات في الاقتصاد المتنامي، فقد ارتفع المعروض النقدي M2 بشكل مطرد على مدى عقود عديدة. وبعبارة أخرى، ليس هناك معنى كبير في مراقبة نقطة البيانات التي يبدو أنها تتزايد دون فشل.

بيانات العرض النقدي M2 في الولايات المتحدة بواسطة YCharts.

ولكن شيئا مثيرا للاهتمام لديه حدث خلال الـ 15 شهرًا الماضية. منذ أن وصل M2 إلى 21.7 تريليون دولار في يوليو 2022، انخفضت نقطة البيانات هذه التي يتم تجاهلها كثيرًا.

مع الأخذ في الاعتبار، حدثت تحركات صغيرة جدًا للانخفاض في المعروض النقدي M2 يعود تاريخها إلى أكثر من قرن من الزمان. ولكن لم يكن هناك سوى عدد قليل من الحالات – خمس على وجه الدقة – حيث انخفض M2 بشكل ملحوظ بنسبة 2٪ على الأقل على أساس سنوي. أربعة من هذه الانخفاضات السابقة حدثت في الأعوام 1878، و1893، و1921، و1931-1933. الحالة الخامسة، والأولى منذ الكساد الكبير، مستمرة الآن، مع انخفاض المعروض النقدي M2 بنسبة 3.17% عن الفترة نفسها من العام السابق، و4.37% عن ذروة يوليو 2022، اعتبارًا من سبتمبر 2023.

أهمية هذا الانخفاض ذات شقين. بداية، هناك آثار اقتصادية تترتب على انخفاض رأس المال المتداول. ومع أن التضخم الأساسي لا يزال أعلى بكثير من المعايير التاريخية بسبب ارتفاع نفقات المأوى، فقد يضطر المستهلكون إلى تقليص مشترياتهم التقديرية. وبعبارة أخرى، فإن انخفاض M2 يمهد الطريق لانكماش محتمل في الاقتصاد الأمريكي.

تحذير: عرض النقود يتقلص رسميًا. 📉

لقد حدث هذا 4 مرات سابقة فقط خلال الـ 150 عامًا الماضية.

وفي كل مرة أعقب ذلك الكساد بمعدلات بطالة مكونة من رقمين. 😬 pic.twitter.com/j3FE532oac

— نيك جيرلي (@nicckgerli1) 8 مارس 2023

والأمر الثاني الذي ينبغي ملاحظته بشأن الانخفاضات الأربعة الملحوظة السابقة في مؤشر M2 هو أنها أدت جميعها إلى حالات كساد انكماشية مصحوبة بمعدلات بطالة تتجاوز 10%. ولنضع في اعتبارنا أن بنك الاحتياطي الفيدرالي لم يكن موجوداً في عام 1878 أو 1893، وأن مجلس محافظي بنك الاحتياطي الفيدرالي يتمتع بفهم أفضل كثيراً للكيفية التي يمكن بها لأدواته النقدية أن تعزز الاقتصاد الأمريكي اليوم مقارنة بما كان عليه الحال قبل قرن من الزمان. والنقطة المهمة هنا هي أن الكساد المصحوب بمعدل بطالة يتجاوز 10% أصبح اليوم أقل احتمالا بكثير مما كان عليه في أوائل القرن العشرين.

ومع ذلك، لا يمكن التغلب على الانخفاض الكبير في المعروض النقدي الأمريكي – حتى لو جاء بعد توسع تاريخي في M2 خلال جائحة كوفيد-19. إذا حدث الركود، فإن التاريخ يشير إلى أن الأسهم يمكن أن تتجه نحو الانخفاض بشكل كبير، على الأقل على المدى القصير.

يرسم تتبع الأموال صورة مثيرة للقلق على المدى القصير لوول ستريت

ولكن كما أشرت في الماضي، فإن M2 هو مجرد واحد من عدد من المقاييس القائمة على المال والتي يبدو أنها تبدو وكأنها نوع من التحذير لوول ستريت من أن الأوقات المضطربة قد تنتظرنا.

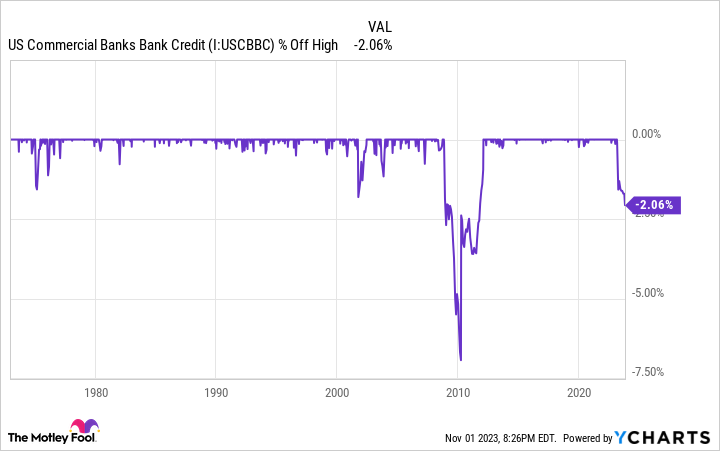

ولعل التحذير الأكبر مما يشير إليه M2 يمكن العثور عليه في الرسم البياني لائتمان البنوك التجارية الأمريكية. في السياق، يشمل الائتمان المصرفي التجاري إجمالي القروض والإيجارات، بالإضافة إلى الأوراق المالية التي تحتفظ بها البنوك، مثل الأوراق المالية المدعومة بالرهن العقاري.

بيانات الائتمان المصرفي للبنوك التجارية الأمريكية بواسطة YCharts.

وعلى غرار M2، كان الائتمان المصرفي التجاري يسير على منحدر تصاعدي ثابت نسبيا على مدى السنوات الخمسين الماضية. الاقتصاد المتنامي يعني المزيد من القروض والإيجارات المستحقة. علاوة على ذلك، يتم تحفيز البنوك على الإقراض من أجل تغطية التكاليف المرتبطة بقبول الودائع والاحتفاظ بها.

ومع ذلك، كان هناك انخفاض ملحوظ في إقراض البنوك التجارية منذ أن وصل إلى أعلى مستوى له على الإطلاق في منتصف فبراير 2023. واعتبارًا من الأسبوع المنتهي في 18 أكتوبر 2023، انخفض ائتمان البنوك التجارية الأمريكية بنسبة 2.06%. وقد لا يبدو هذا رقماً كبيراً، ولكنه يمثل المرة الثالثة فقط منذ يناير/كانون الثاني 1973 التي نشهد فيها ذروة الانخفاض في ائتمان البنوك التجارية بنسبة تزيد على 2%. أما الحادثتان الأخريان فقد وقعتا في أكتوبر/تشرين الأول 2001 (ذروة الانحدار بنسبة 2.09%)، ومارس/آذار 2010 (ذروة الانحدار بنسبة 6.94%)، وهما يتوافقان مع انخفاضات كبيرة في مؤشر ستاندرد آند بورز 500.

ويشير انخفاض ائتمان البنوك التجارية بنسبة تزيد عن 2% إلى أن المؤسسات المالية تعمل على تشديد معايير الإقراض الخاصة بها وتجعل من الصعب على الشركات الوصول إلى رأس مال جديد. قد يؤدي هذا إلى حدوث مشكلة بالنسبة لأسهم النمو المسؤولة عن دفع سوق الأسهم إلى الأعلى.

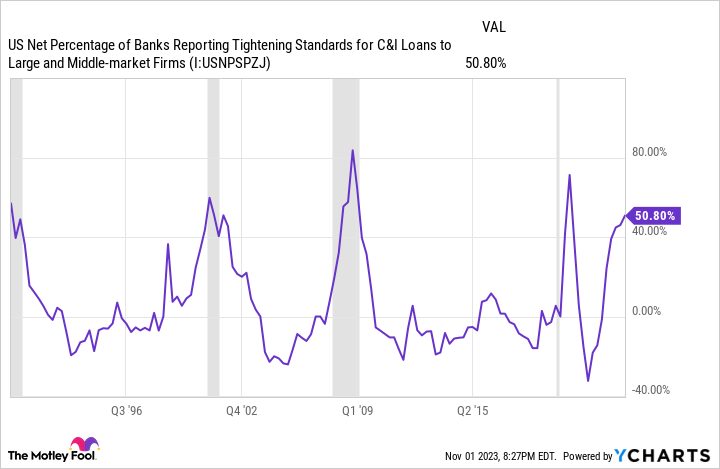

النسبة المئوية الصافية للبنوك الأمريكية التي أبلغت عن تشديد معايير قروض C&I للشركات الكبيرة والمتوسطة في السوق بواسطة YCharts. تشير المناطق الرمادية إلى الركود الاقتصادي في الولايات المتحدة.

إن استطلاع رأي كبار مسؤولي القروض في الربع الثالث حول ممارسات الإقراض البنكي من مجلس محافظي الاحتياطي الفيدرالي يضيف الوقود إلى النار التي يضرب بها المثل.

أظهر هذا الاستطلاع أن ما يقرب من 51% من البنوك المحلية تعمل على تشديد معايير الإقراض الخاصة بها عندما يتعلق الأمر بالقروض التجارية والصناعية للشركات المتوسطة والكبيرة. عادةً ما تكون قروض C&I قروضًا مضمونة قصيرة الأجل تستخدمها الشركات لرأس المال العامل وعقد الصفقات والمشاريع الكبرى. إذا كانت الشركات تواجه صعوبة في الوصول إلى رأس المال، فإن النتيجة ستكون توقع ضعف النمو الاقتصادي في الأرباع المقبلة.

سأضيف أيضًا أن أي قراءة صافية متشددة لقروض C&I من قبل البنوك المحلية أعلى من 50٪ كانت متسقة مع الركود الأمريكي الذي يعود تاريخه إلى عام 1990.

مصدر الصورة: صور غيتي.

المنظور يغير كل شيء في وول ستريت

إن متابعة الأموال لا تقدم بالضبط نظرة وردية للأسهم على المدى القصير جدًا.

لكن الشيء المضحك في وول ستريت هو أن أفقك الاستثماري يغير كل شيء. إذا كنت متداولًا على المدى القصير، فقد تبدو الأمور محفوفة بالمخاطر في الوقت الحالي. ولكن إذا كان لديك عقلية طويلة المدى، فإن الاضطراب ليس أكثر من مجرد فرصة مقنعة.

وبقدر ما قد نكره حالات الركود وتصحيحات سوق الأوراق المالية، إلا أنها أجزاء طبيعية تمامًا ومتوقعة من الدورة الاقتصادية والاستثمارية. والأهم من ذلك أن كلاهما قصير العمر أيضًا.

لقد عانى الاقتصاد الأمريكي من عشرات فترات الركود منذ انتهاء الحرب العالمية الثانية. ثلاثة فقط من هذه الانكماشات الاقتصادية الـ 12 وصلت إلى علامة الـ 12 شهرًا، مع وصول واحدة فقط إلى 18 شهرًا. وبالمقارنة، استمرت غالبية التوسعات الاقتصادية لعدة سنوات، حيث تجاوزت واحدة منها عقدًا من الزمن.

ويمكن رؤية هذا الاتجاه الصعودي غير المتناسب والتفاؤل يعود تاريخه إلى ما يقرب من قرن من الزمان في وول ستريت. في حين أن متوسط السوق الهابط لمؤشر ستاندرد آند بورز 500 استمر منذ سبتمبر 1929 286 يومًا تقويميًا (حوالي 9.5 أشهر)، وجدت شركة إدارة الثروات Bespoke Investment Group أن متوسط السوق الصاعد لمؤشر ستاندرد آند بورز 500 استمر 1011 يومًا تقويميًا، أو حوالي 3.5 أضعاف المدة. ورغم أن المتشككين سوف يكونون على حق في نهاية المطاف، فإن الأرقام تفضل إلى حد كبير المتفائلين على المدى الطويل.

إنه رسمي. تم تأكيد السوق الصاعدة الجديدة.

ارتفع مؤشر S&P 500 الآن بنسبة 20% من أدنى مستوى إغلاق له في 10/12/22. شهد السوق الهابط السابق انخفاض المؤشر بنسبة 25.4٪ على مدار 282 يومًا.

اقرأ المزيد على https://t.co/H4p1RcpfIn. pic.twitter.com/tnRz1wdonp

— مفصل (@bespokeinvest) 8 يونيو 2023

وأفضل ما في الأمر هو أن الوقت لا يهزم في وول ستريت.

حديثاً، بنك امريكي أصدرت شركة Global Research بيانات فحصت احتمالية العوائد السلبية، مقارنة بإجمالي عوائد مؤشر S&P 500، بناءً على طول فترات الاحتفاظ المختلفة. وجد تحليل بنك أوف أمريكا علاقة عكسية بين احتمالية العائد السلبي ووقت الاحتفاظ، والذي يعود تاريخه إلى عام 1929.

في حين أنه من الناحية النظرية، فإن الاحتفاظ بمؤشر تتبع مؤشر S&P 500 ليوم واحد كان سيؤدي إلى عائد سلبي بنسبة 46٪ من الوقت على مدار الـ 94 عامًا الماضية، فإن تمديد فترة الاحتفاظ هذه إلى ثلاثة أشهر أو سنة واحدة كان من شأنه أن يقلل احتمالية الخسائر إلى 32٪ و 25% على التوالي. ومع ذلك، فإن الاحتفاظ بمؤشر تتبع S&P 500 على مدى 20 عامًا، بما في ذلك أرباح الأسهم، كان بمثابة مصدر مؤكد للأموال لأكثر من قرن من الزمان.

المنظور يغير كل شيء في وول ستريت. طالما أن لديك أفقًا استثماريًا طويل الأجل، فإن الانخفاضات قصيرة المدى ليست أكثر من فرص مثالية لشراء أسهم عالية الجودة و/أو الصناديق المتداولة في البورصة بسعر رخيص.