بعد 10 سنوات من العمل ، باعت عائلة Garza شركتها Siete Foods بيبسيكو (NASDAQ: PEP) مقابل 1.2 مليار دولار بارد. تم الإعلان عن صفقة SIETE في أكتوبر ولكنها أغلق في يناير. Pepsi هو عمل هائل ، وله 1.2 مليار دولار صغير نسبيا. لكن أي عملية شراء تزيد عن مليار دولار لا تزال جديرة بالملاحظة.

قد يكون الشيء المثير للدهشة بالنسبة لبعض المستثمرين هو أن Siete Foods ليس لديها مشروب واحد في محفظة منتجاتها ، ناهيك عن أي مشروبات غازية. بدلاً من ذلك ، تقوم الشركة بتصنيع منتجات غذائية تلبي احتياجات الأشخاص الذين يبحثون عن خيارات خالية من الحبوب وخالية من الألبان في الأطعمة المكسيكية الأمريكية.

إن الاستحواذ على Siete Foods يتوافق بشكل جيد مع عمليات استحواذ Pepsi في نوفمبر عن Sabra و Obela. كان Pepsi يمتلك بالفعل نصف المشاريع المشتركة ، لكنه انتقل للحصول على الباقي ، وجلب المزيد من المنتجات الغذائية إلى محفظة Pepsi.

إذا كان من المستغرب بالنسبة لك أن Pepsi تحصل على شركات أغذية ، فمن المحتمل أنك لا تفهم أعمال Pepsi. في الواقع ، تعد المنتجات الغذائية واحدة من أفضل الأسباب للاستثمار في الشركة اليوم.

على مدار الـ 12 شهرًا الماضية ، حقق Pepsi إيرادات تزيد عن 90 مليار دولار. لكن نسبة صغيرة نسبيا من هذا يعزى إلى مبيعات المشروبات في أمريكا الشمالية. في الربع الثالث المالي للشركة من عام 2024 (الذي انتهى في أوائل سبتمبر) ، لم يمثل قسم المشروبات في أمريكا الشمالية 31 ٪ فقط من الأعمال.

تقريبًا مثل المشروبات ، جاءت 28 ٪ من إيرادات Pepsi Q3 من الوجبات الخفيفة والطعام في أسواق أمريكا الشمالية. تولد الشركة ما تبقى من مبيعاتها من المواد الغذائية والمشروبات في الأسواق الدولية.

ومع ذلك ، فإن الوجبات الخفيفة والطعام في أمريكا الشمالية هي الأجزاء الأكثر أهمية من أعمال Pepsi ، لأنها أكثر ربحية على بعد ميل. شكلت قسم فريتو لاي في أمريكا الشمالية وحدها 39 ٪ من إجمالي أرباح التشغيل Q3 ؛ بالمقارنة ، جاء 24 ٪ فقط من الأرباح التشغيلية من وحدة المشروبات في أمريكا الشمالية.

للتنقل إلى أبعد من ذلك ، يعد قسم كويكر للأغذية في بيبسي في أمريكا الشمالية صغيرة بنسبة 3 ٪ فقط من إجمالي إيرادات الشركة في الربع الثالث. ولكن مرة أخرى ، فإنه يحصل على أرباح أفضل. كان لدى كويكر فودز في أمريكا الشمالية هامش تشغيل Q3 بنسبة 15 ٪ ، مقارنة بهامش 8 ٪ فقط للمشروبات في أمريكا الشمالية.

بالنظر إلى حجم محفظة Pepsi التي لا تنظر فيها إلى الهوامش ، فليس من المستغرب أن تتضاعف الشركة مع عمليات الاستحواذ مثل Sabra و Siete Foods. إنه عمل جيد.

عندما يتعلق الأمر بالاستثمار في أسهم Pepsi ، من المهم أن يكون لديك توقعات واقعية. على مدار السنوات العشر الماضية ، بلغ متوسط بيبسي ربحًا سنويًا بنسبة 7 ٪ فقط ، وفقًا لـ Macrotrends. كانت العوائد إيجابية ، وهو أمر مهم بالنسبة لشيء ما – لكنهم لم يكونوا أي شيء يكتبون عنه.

كانت عوائد المشاة هذه لسهم Pepsi بسبب معدل نمو الإيرادات المشابه للمشاة. كونك واحدًا من أكبر الشركات في العالم بالفعل ، وفي صناعة النمو المنخفضة ، يعني أنه من الصعب النمو بسرعة. والنمو مهم لعائدات الأسهم.

ومع ذلك ، فإن مخزون Pepsico لا يخلو من مزاياه. بالنسبة للمبتدئين ، فإن محفظة المنتجات المتنوعة والمحبوبة في الشركة تجعلها واحدة من أكثر الشركات أمانًا في العالم ، لذلك يمكن للمستثمرين توقع أرباح مستقرة بشكل معقول. ولأن سعر سهمه قد انخفض في عامي 2023 و 2024 ، أصبح الآن أرخص من المعتاد.

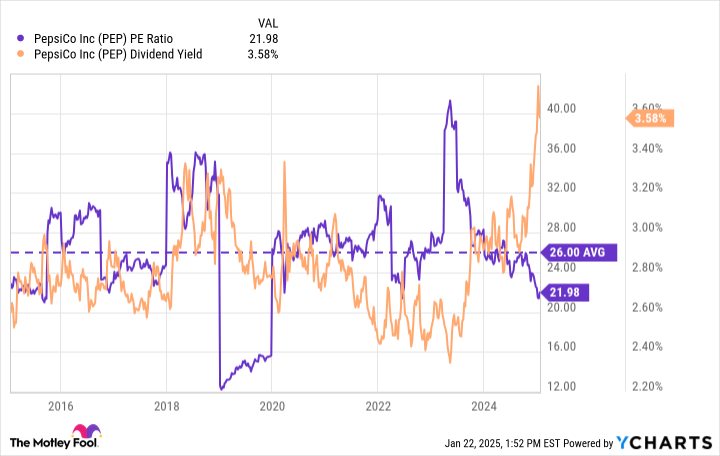

نسبة السعر إلى الأرباح (P/E) من Pepsi أقل من متوسط تقييم P/E 10 سنوات من 26. ومع عائد توزيعات الأرباح تزيد عن 3.5 ٪ ، لم تكن إمكانات الدخل أعلى من أي وقت مضى ؛ هذا أمر مهم لأن Pepsi هو ملك أرباح فائقة.

أخيرًا ، أنتجت Pepsi 39 ٪ من إيراداتها من الأسواق الدولية خلال الأرباع الثلاثة الأولى من عام 2024. وككل ، تنمو الإيرادات في الأسواق الدولية أثناء انخفاضها في أمريكا الشمالية. علاوة على ذلك ، تتحسن الأرباح في الأسواق الدولية ذات النطاق. استنادًا إلى هذه الاتجاهات ، من المحتمل أن نمو نمو الأرباح يفوق نمو الإيرادات لـ PEPSI في السنوات القادمة ، مما يوفر للسهم دفعة إضافية.

يحصل Pepsi على شركات الأغذية لأن الطعام جزء كبير من العمل ، ويوفر إيرادات أفضل من الهامش من المشروبات الغازية. قد لا تنشر الشركة أرقام نمو رائعة بسبب حجمها. لكن الإدارة تركز على فرصها الأفضل ، والسهم رخيص ، ويمكن أن يوفر النمو الدولي دفعة مع تحسن الربحية.

ومع ذلك ، فإن أسهم Pepsico ليست أفضل ما لدي لتفوق على S&P 500 خلال السنوات الثلاث إلى الخمس القادمة. لكن يمكن للمستثمرين أن يفعلوا أسوأ بكثير من بيبسي. ويحظى الأسهم باستحقاق من وجهات نظر كل من السلامة والأرباح ، والتي قد تكون مهمة في اتخاذ قرار.

هل شعرت يومًا أنك فاتتك القارب في شراء أكثر الأسهم نجاحًا؟ ثم سترغب في سماع هذا.

في مناسبات نادرة ، يصدر فريق الخبراء لدينا من المحللين أ مخزون “مزدوج لأسفل” توصية للشركات التي يعتقدون أنها على وشك البوب. إذا كنت قلقًا من أنك فاتتك فرصتك بالفعل للاستثمار ، فهي الآن أفضل وقت للشراء قبل فوات الأوان. والأرقام تتحدث عن نفسها:

-

نفيديا: إذا استثمرت 1000 دولار عندما تضاعفنا في عام 2009 ، سيكون لديك 369،816 دولار!

-

تفاحة: إذا استثمرت 1000 دولار عندما تضاعفنا في عام 2008 ، سيكون لديك 42،191 دولار!

-

Netflix: إذا استثمرت 1000 دولار عندما تضاعفنا في عام 2004 ، سيكون لديك 527،206 دولار!

في الوقت الحالي ، نقوم بإصدار تنبيهات “Double Down” لثلاث شركات لا تصدق ، وقد لا تكون هناك فرصة أخرى مثل هذا في أي وقت قريب.

يتعلم أكثر “

*مستشار الأسهم يعود اعتبارًا من 21 يناير 2025

Jon Quast ليس له موقف في أي من الأسهم المذكورة. لا يوجد في Motley Fool موقف في أي من الأسهم المذكورة. يمتلك Motley Fool سياسة الكشف.

قام Pepsi للتو باستحواذ بقيمة 1.2 مليار دولار لشيء لا علاقة له بالمشروبات الغازية تم نشره في الأصل بواسطة Motley Fool