في يونيو ، حصل أكثر من 49 مليون عامل متقاعد على شيك ضمان اجتماعي بلغ متوسطه 1،837.29 دولارًا ، وفقًا لإدارة الضمان الاجتماعي. قد لا يبدو هذا وكأنه يوم دفع كبير ، ولكن الفوائد الشهرية التي يتلقاها المستفيدون المؤهلون تساعد في انتشال أكثر من 15.3 مليون من كبار السن الذين يبلغون من العمر 65 عامًا وأكثر من الفقر كل عام.

وجدت أكثر من عقدين من الاستطلاعات السنوية التي أجرتها مؤسسة غالوب لاستطلاعات الرأي الوطنية أن ما بين 80٪ و 90٪ من المتقاعدين الحاليين (وقت إجراء المسح) يعتمدون على دخل الضمان الاجتماعي الخاص بهم في بعض القدرات لتغطية نفقاتهم.

مع اعتماد الكثير من الأمريكيين على الضمان الاجتماعي لتوفير أساس مالي ، لا ينبغي أن يكون مفاجئًا أن تعديل تكلفة المعيشة السنوي للبرنامج (COLA) ، الذي تم الإبلاغ عنه خلال الأسبوع الثاني من أكتوبر ، هو حدث طال انتظاره كل عام. استنادًا إلى البيانات المبكرة ، يتشكل 2024 COLA الخاص بالضمان الاجتماعي ليكون شيئًا من سيناريو الأخبار الجيدة / الأخبار السيئة.

مصدر الصورة: Getty Images.

التفاصيل الدقيقة لماهية COLA للضمان الاجتماعي وكيفية حسابها

ببساطة ، تعديل تكلفة المعيشة في الضمان الاجتماعي هو “الزيادة” التي يتلقاها المستفيدون في العام المقبل والتي تمثل التضخم الذي واجهوه. إذا ارتفع سعر السلع والخدمات التي يشتريها متلقي الضمان الاجتماعي ، فمن الناحية المثالية ، يجب أن ترتفع الفوائد بمقدار متناسب لضمان عدم فقدهم القوة الشرائية. COLA هي الآلية التي تمر على طول هذه “الزيادة” في معظم السنوات.

ملاحظة ، أنا أضع “زيادة” بين علامتي اقتباس للإشارة إلى أنها زيادة في الفوائد المصممة من أجلها مباراة معدل التضخم السائد. إنها ليست نفس الزيادة التي سيحصل عليها الموظف ، والتي لديها القدرة على تجاوز معدل التضخم.

على مدار الـ 48 عامًا الماضية ، تم تحديد COLA الخاص بالضمان الاجتماعي سنويًا من خلال مؤشر أسعار المستهلك لأصحاب الأجور في المناطق الحضرية والعمال الكتابيين (CPI-W). يحتوي CPI-W على عدد قليل من فئات الإنفاق الرئيسية والعديد من الفئات الفرعية ، وكلها لها أوزان مرتبطة بها. تسمح هذه الأوزان بالإبلاغ عن مؤشر أسعار المستهلكين – W كرقم واحد كل شهر ، مما يجعل المقارنات مرتبة ومرتبة للشهر أو السنة السابقة لتحديد ما إذا كانت الأسعار ترتفع (التضخم) أو تنخفض (الانكماش) لسلة واسعة من السلع والخدمات.

ما يميز الضمان الاجتماعي هو أن قراءات مؤشر أسعار المستهلكين (CPI-W) من الربع الثالث (يوليو حتى سبتمبر) هي العامل الوحيد في حساب COLA. في حين أن الأشهر التسعة الأخرى من القراءات يمكن أن تكون مفيدة في تحديد الاتجاهات ، فإن قراءات مؤشر أسعار المستهلك من أكتوبر إلى يونيو ليس لها أي تأثير على “الزيادة” أو عدمها ، التي تم تمريرها إلى المستفيدين في العام المقبل.

يتضمن حساب COLA للضمان الاجتماعي للعام التالي أخذ متوسط قراءة CPI-W من الربع الثالث (Q3) من العام الحالي ومقارنته بمتوسط قراءة CPI-W من الربع الثالث من العام السابق. إذا ارتفع ، فإن المستفيدين يستحقون “زيادة” تعادل النسبة المئوية للفرق على أساس سنوي ، مقربًا إلى أقرب جزء من عشرة بالمائة.

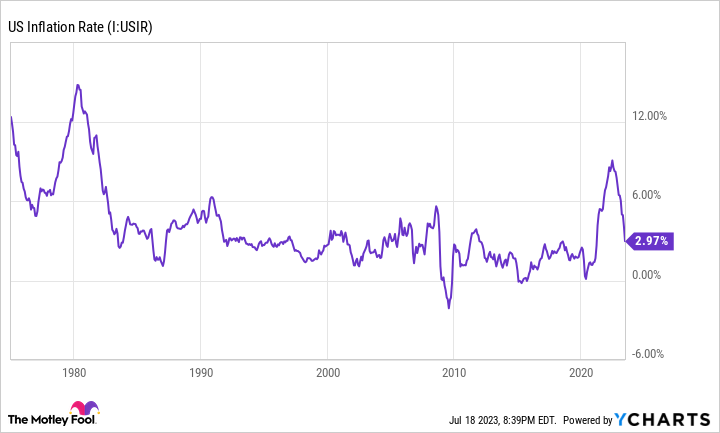

ساعد معدل التضخم المرتفع تاريخيًا في عام 2022 على دعم أكبر معدلات التضخم المالي (COLA) لمتلقي الضمان الاجتماعي منذ عام 1982. بيانات معدل التضخم في الولايات المتحدة بواسطة YCharts.

أخبار جيدة وسيئة تنتظر المستفيدين من الضمان الاجتماعي في عام 2024

في عام 2023 ، تلقى أكثر من 66 مليون مستفيد من البرنامج أكبر تعديل لتكلفة المعيشة منذ 41 عامًا (8.7٪) ، بالإضافة إلى أكبر زيادة سنوية بالدولار الاسمي في تاريخ الضمان الاجتماعي. ومع ذلك ، يبدو عام 2024 مختلفًا بشكل ملحوظ. في حين أن هناك جانب إيجابي للمتقاعدين ، يبدو أن هناك أيضًا بعض الأخبار غير المرحب بها.

على الجانب الإيجابي ، قد يأتي تعديل تكلفة المعيشة في الضمان الاجتماعي أعلى قليلاً مما كان متوقعًا في البداية. في الشهر الماضي ، توقعت رابطة كبار المواطنين (TSCL) ، وهي مجموعة غير ربحية للدفاع عن القضايا الكبرى ، أن تصل نسبة 2024 من قانون الضمان الاجتماعي لعام 2024 إلى 2.7٪. ولكن بعد إصدار بيانات التضخم لشهر يونيو من قبل مكتب إحصاءات العمل ، يتوقع TSCL الآن 2024 COLA بنسبة 3 ٪.

ومن المثير للاهتمام ، أن هذا التعديل التصاعدي في توقعات TSCL للضمان الاجتماعي لعام 2024 يأتي مع معدل التضخم السائد ، كما تم قياسه بواسطة CPI-W ، كان 2.3٪ فقط في يونيو. هذه هي أقل زيادة متتالية على مدار 12 شهرًا (TTM) منذ أكثر من عام. قد يكون الجاني هو التضخم الأساسي المرتفع ، والذي يزيل نفقات الغذاء والطاقة المتقلبة من المعادلة. قفز معدل التضخم الأساسي لمؤشر أسعار المستهلك لجميع المستهلكين في المناطق الحضرية (CPI-U) بنسبة 4.8٪ على أساس TTM.

إذا أثبت تقدير TSCL المنقح تصاعديًا أنه دقيق ، فإن تعديل تكلفة المعيشة بنسبة 3 ٪ في عام 2024 سيضيف 55 دولارًا شهريًا إلى متوسط فحص الضمان الاجتماعي للعامل المتقاعد. وفي الوقت نفسه ، سيرى العامل العادي من ذوي الإعاقة والمستفيد من الناجيات ارتفاع مدفوعاتهم بنحو 45 دولارًا شهريًا و 44 دولارًا شهريًا على التوالي في العام المقبل.

ولكن هناك جانب سلبي أيضًا. على الرغم من أن “زيادة” الضمان الاجتماعي لعام 2024 قد تكون أكبر قليلاً مما كان متوقعًا في البداية ، إلا أن نسبة كبيرة من المستفيدين يمكن أن يروا صفراً أو القليل من الفوائد الصافية بفضل الزيادة الكبيرة في أقساط الجزء ب من برنامج Medicare. يعتبر الجزء ب من برنامج Medicare جزءًا من برنامج Medicare المسؤول عن خدمات العيادات الخارجية. يتم خصم الأقساط الشهرية للجزء ب تلقائيًا لمعظم متلقي الضمان الاجتماعي.

في 31 مارس 2023 ، توقع تقرير أمناء برنامج Medicare زيادة في أقساط الجزء ب ، من 164.90 دولارًا شهريًا في عام 2023 إلى 174.80 دولارًا شهريًا في عام 2024. ملاحظة ، انخفضت أقساط الجزء ب فعليًا في عام 2023 ، والتي كانت المرة الثانية فقط في هذا القرن. ولكن نظرًا لارتفاع تكلفة العلاجات ذات الأسماء التجارية ، تميل أقساط الجزء ب إلى الارتفاع في معظم السنوات.

ستؤدي الزيادة المتوقعة في أقساط الجزء ب في عام 2024 إلى 10 دولارات شهريًا تقريبًا إلى القضاء على “الزيادة” الاسمية بالدولار التي من المقرر أن يتلقاها العديد من المستفيدين من الضمان الاجتماعي أو تعويضها بشكل كبير.

مصدر الصورة: Getty Images.

أصبح فقدان القوة الشرائية أمرًا شائعًا للغاية بالنسبة للمستفيدين من الضمان الاجتماعي

لسوء الحظ ، فإن فقدان المستفيدين من الضمان الاجتماعي لقوتهم الشرائية بسبب التضخم ليس بالأمر غير الطبيعي. في الواقع ، لقد أصبح شيئًا من التوقع منذ بداية القرن.

لكي نكون منصفين ، كان قياس CPI-W الذي يقيس الزيادات التضخمية السنوية منذ عام 1975 نعمة مقارنةً بـ COLA التعسفي التي تم تمريرها جنبًا إلى جنب مع جلسات خاصة للكونجرس بين عامي 1950 و 1974. ومع ذلك ، فإن CPI-W لا يمثل بدقة الضغوط التضخمية التي يتعامل معها معظم المتلقين.

كيف يفشل الحبل التضخمي بسلة كبيرة محددة مسبقًا من السلع والخدمات في قياس التضخم بدقة؟ الجواب يكمن في الاسم الكامل: الرقم القياسي لأسعار المستهلك لـ الأجراء الحضريون والعمال الكتابيون. تم تصميم CPI-W لتتبع عادات الإنفاق لمعظم الأمريكيين في سن العمل الذين لا يتلقون إعانة الضمان الاجتماعي. وبالمقارنة ، فإن أكثر من 80٪ من أكثر من 66 مليون مستفيد من الضمان الاجتماعي تبلغ أعمارهم 62 عامًا وأكثر.

ينفق متوسط سن العمل من الأمريكيين وكبار السن أموالهم بشكل مختلف تمامًا. في حين أن الرعاية الطبية والمأوى يمثلان نسبة مئوية أعلى بكثير من إجمالي النفقات لكبار السن ، فمن المرجح أن ينفق العاملون بأجر في المناطق الحضرية والعمال الكتابية أكثر على فئات مثل الملابس والتعليم والنقل ، وهي بصراحة ليست بهذه الأهمية بالنسبة للأسر الكبيرة. إن وجود حبل تضخم لا يركز على عادات الإنفاق لكبار السن يضر بـ COLA السنوية.

بين كانون الثاني (يناير) 2000 وشباط (فبراير) 2023 ، أدت تعديلات تكلفة المعيشة السنوية الإجمالية للضمان الاجتماعي إلى زيادة المزايا بنحو 78٪. وبالمقارنة ، وجدت TSCL أن تكلفة سلة السلع والخدمات التي يشتريها المتقاعدون عادةً ارتفعت بأكثر من 141٪ على نفس النطاق. أخيرًا ، انخفضت القوة الشرائية لدخل الضمان الاجتماعي بنسبة 36٪ منذ عام 2000.

لا شيء أقل من التعاون بين الحزبين في الكونجرس يمكن أن يعالج هذه الخسارة المستمرة في القوة الشرائية للمتقاعدين الذين يتلقون مزايا الضمان الاجتماعي.