يشهد قطاع التكنولوجيا حاليًا شيئًا من النهضة، حيث أثارت الاختراقات في مجال الذكاء الاصطناعي (AI) اهتمامًا جديدًا من قبل المستثمرين.

ومن بين أفضل فرص الذكاء الاصطناعي هناك مجموعة صغيرة من شركات التكنولوجيا العملاقة التي يشار إليها مجتمعة باسم “العظماء السبعة”. على مدى العام ونصف العام الماضيين، شركة أشباه الموصلات نفيديا (ناسداك: NVDA) لقد عاد بنسبة 628% – أكثر من أي عضو آخر في Magnificent Seven.

تلعب Nvidia بلا شك دورًا كبيرًا في ثورة الذكاء الاصطناعي، وتبدو آفاقها على المدى القريب قوية جدًا. ولكن ماذا عن المدى الطويل؟

أرى من بين أقرانها السبعة الرائعين أمازون (ناسداك: AMZN) باعتبارها فرصة استثمارية متفوقة. دعنا نستكشف سبب نجاح Nvidia حاليًا، ونقيم الآفاق طويلة المدى لشركة تصنيع الرقائق مقابل Amazon.

نفيديا مشحونة للغاية، ولكن المنافسة لا تزال قائمة

تعتمد تطبيقات الذكاء الاصطناعي التوليدية، مثل تدريب نماذج اللغات الكبيرة، والتعلم الآلي، والحوسبة المتسارعة، على اثنين من المكونات الرئيسية. على وجه التحديد، تعد شرائح أشباه الموصلات المتطورة المعروفة باسم وحدات معالجة الرسومات (GPUs)، بالإضافة إلى خدمات شبكة مركز البيانات، جزءًا لا يتجزأ من حالات استخدام الذكاء الاصطناعي.

في الوقت الحالي، تقع Nvidia بشكل ملائم عند تقاطع وحدات معالجة الرسومات وعمليات مركز البيانات. حاليًا، تشير التقديرات إلى أن الشركة تمتلك 80% من السوق القابلة للتوجيه لرقائق الذكاء الاصطناعي.

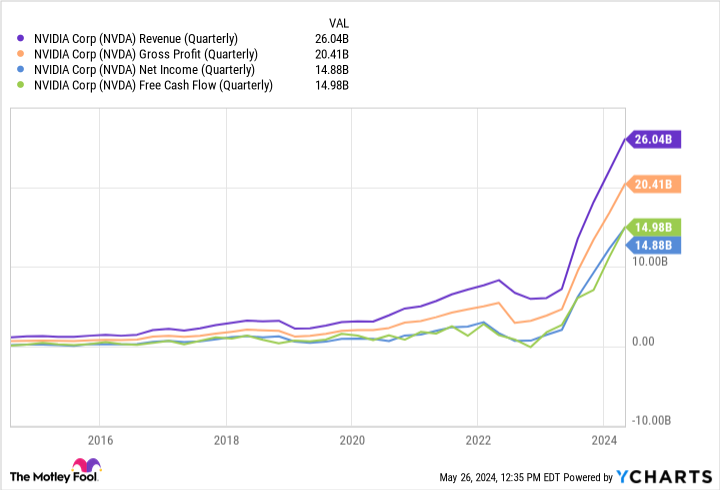

وقد تُرجم هذا القائد القيادي إلى إيرادات وهوامش ربح وتدفقات نقدية قياسية.

يؤكد انحدار الخطوط في الرسم البياني أعلاه على هيمنة Nvidia. إن الطلب على شرائح الشركة وخدمات مركز البيانات قوي، وقد زود Nvidia بمصدر مربح لقوة التسعير. لكن، الأجهزة الدقيقة المتقدمة و شركة انتل تعمل على تطوير مجموعة من وحدات معالجة الرسومات البديلة.

على الرغم من أن أياً من الشركتين ليس لديها أي مكان قريب من حصة Nvidia في السوق اليوم، إلا أن الرياح العلمانية طويلة المدى التي تغذي الذكاء الاصطناعي تشير إلى أنه قد تكون هناك فرصة لتعويض الأرض حيث تواجه Nvidia التحدي المتمثل في مطابقة اتجاهات طلب العملاء مع إنتاج العرض.

علاوة على ذلك، لا تواجه Nvidia منافسة من شركات الرقائق الأخرى فحسب. منصات ميتا وتعمل كل من أمازون وأمازون على رقائقهما المطورة داخليًا في محاولة للابتعاد عن اعتمادهما على إنفيديا.

على الرغم من أنني لا أرى أيًا من الشركتين تهاجر من Nvidia في أي وقت قريب، إلا أن الصورة طويلة المدى تشير إلى أن بعض عملاء Nvidia الرئيسيين يمكن أن يكونوا مصدرًا أقل أهمية للنمو بعد عدة سنوات من الآن.

لماذا أرى أن أمازون هو الاستثمار الأفضل؟

اليوم، تشتهر أمازون بسوق التجارة الإلكترونية والبنية التحتية للحوسبة السحابية – Amazon Web Services (AWS). ومع ذلك، تتمتع أمازون بعدد من الفرص الأخرى في نظامها البيئي، بما في ذلك البث المباشر وتوصيل البقالة والإعلانات.

هذا العمل المتنوع هو ما جعلني أكثر تفاؤلاً بشأن آفاق أمازون على المدى الطويل، لأن الشركة لديها فرصة فريدة لتوسيع نطاق انتشارها من خلال دمج الذكاء الاصطناعي في جميع عملياتها.

واحدة من أكثر التحركات المربحة التي اتخذتها أمازون بالفعل هي استثمارها بقيمة 4 مليارات دولار في شركة Anthropic الناشئة للذكاء الاصطناعي. تستخدم Anthropic AWS كمزود سحابي رئيسي لها، وتقوم بتدريب نماذج الذكاء الاصطناعي التوليدية الخاصة بها على شرائح Amazon المحلية.

علاوة على ذلك، التزمت أمازون مؤخرًا بمبلغ 11 مليار دولار لبناء مراكز بيانات – وهي خطوة أرى أنها بمثابة تأكيد كبير على جدية الشركة في الابتعاد عن Nvidia على المدى الطويل.

في حين أن المكاسب طويلة المدى من هذه المشاريع من المحتمل أن تكون سنوات في المستقبل، إلا أنني متفائل بأن أمازون تضع الأساس للنمو المستدام. إذا نظرنا بطريقة مختلفة، فبينما تتمتع Nvidia حاليًا بنمو في الإيرادات والأرباح مكون من ثلاثة أرقام، فإنني أشك في قدرة الشركة على الحفاظ على هذا الزخم. من ناحية أخرى، أعتقد أن أمازون هي مجرد خدمة لموجة جديدة تغذيها الطموحات العدوانية التي تتميز بالذكاء الاصطناعي.

الخط السفلي

عندما يتعلق الأمر بالاختيار بين Nvidia وAmazon، لا أعتقد أنك يمكن أن تخطئ. وتعمل الشركتان من موقع قوة، وتمثل كل منهما آفاقاً استثمارية مقنعة.

ومع ذلك، ارتفع سعر سهم Nvidia بشكل حاد خلال العامين الماضيين. وبالنظر إلى استمرار المنافسة عبر كل من خدمات مركز البيانات والرقائق التي تعمل بالذكاء الاصطناعي، فإنني لا أرى أن شركة Nvidia تحافظ على تقدمها. في نهاية المطاف، أعتقد أن العملاء سوف يقومون بتوسيع البنية التحتية للذكاء الاصطناعي الخاصة بهم واستكمال خدمات Nvidia الحالية مع تلك المقدمة من البائعين الآخرين.

في المقابل، ستؤدي هذه الديناميكية إلى تباطؤ الإيرادات والربحية لشركة Nvidia في السنوات القادمة. على النقيض من ذلك، تفتخر أمازون بالفعل بأكثر من 50 مليار دولار من التدفق النقدي الحر و84 مليار دولار من النقد وما يعادله في ميزانيتها العمومية.

تعتبر أمازون في وضع جيد حقًا، من الناحية المالية، وتتمتع بالمرونة اللازمة لمواصلة مضاعفة جهودها في مجال الذكاء الاصطناعي. ونتيجة لذلك، أعتقد أن أمازون ستتفوق في النهاية على Nvidia من حيث القيمة مع نموها لتصبح مؤسسة أكثر تطورًا.

وبالنظر إلى التفاوت بين مضاعفات التقييم، سأقوم بشراء أسهم أمازون وأخطط للاحتفاظ بها على المدى الطويل. يتم تداول Nvidia بعلاوة ملحوظة، مما يشير إلى أنه قد يتم تسعير بعض النمو المستقبلي في السهم. بالنسبة لي، فإن مكانة أمازون في عالم الذكاء الاصطناعي لا تحظى بالتقدير الكافي، ويبدو السهم رخيصًا جدًا في الوقت الحالي. أود أن أشجع المستثمرين على الاستفادة من هذا الخصم ومواصلة مراقبة تقدم الشركة.

هل يجب أن تستثمر 1000 دولار في أمازون الآن؟

قبل أن تشتري أسهمًا في أمازون، ضع في اعتبارك ما يلي:

ال مستشار الأسهم موتلي كذبة حدد فريق المحللين للتو ما يعتقدون أنه أفضل 10 أسهم ليشتريها المستثمرون الآن… ولم تكن أمازون واحدة منهم. يمكن للأسهم العشرة التي تم تخفيضها أن تحقق عوائد هائلة في السنوات القادمة.

فكر متى نفيديا قمت بإعداد هذه القائمة في 15 أبريل 2005… إذا استثمرت 1000 دولار في وقت توصيتنا، سيكون لديك 671,728 دولارًا!*

مستشار الأسهم يوفر للمستثمرين مخططًا سهل المتابعة لتحقيق النجاح، بما في ذلك إرشادات حول إنشاء محفظة وتحديثات منتظمة من المحللين واختيارين جديدين للأسهم كل شهر. ال مستشار الأسهم الخدمة لديها أكثر من أربعة أضعاف عودة مؤشر S&P 500 منذ عام 2002*.

شاهد الأسهم العشرة »

*يعود مستشار الأسهم اعتبارًا من 28 مايو 2024

جون ماكي، الرئيس التنفيذي السابق لشركة Whole Foods Market، إحدى الشركات التابعة لشركة Amazon، هو عضو في مجلس إدارة The Motley Fool. راندي زوكربيرج، المدير السابق لتطوير السوق والمتحدثة باسم فيسبوك وأخت الرئيس التنفيذي لشركة Meta Platforms مارك زوكربيرج، هو عضو في مجلس إدارة The Motley Fool. يشغل آدم سباتاكو مناصب في Amazon وMeta Platforms وNvidia. لدى Motley Fool مناصب في Advanced Micro Devices وAmazon وMeta Platforms وNvidia ويوصي بها. يوصي Motley Fool بشركة Intel ويوصي بالخيارات التالية: مكالمات طويلة بقيمة 45 دولارًا أمريكيًا في يناير 2025 على Intel ومكالمات قصيرة في مايو 2024 بقيمة 47 دولارًا أمريكيًا على Intel. لدى Motley Fool سياسة الإفصاح.

التنبؤ: يمكن أن يكون سهم الذكاء الاصطناعي (AI) “السبعة الرائعون” استثمارًا أفضل من Nvidia على مدار السنوات الخمس القادمة، وقد تم نشره في الأصل بواسطة The Motley Fool